年初以来,钢材市场价格逐步回升至5月初期,随后下跌至6月中下旬,在近10天左右的时间,Myspic普钢绝对价格指数上涨近100元/吨。此次价格的上涨对于很多业内认识来说有点突然,前期似乎没有太多预兆和提示,仅有的原因是铁矿石价格的明显上涨,从而带动的成本上升。其实个人认为不仅仅是如此,更多的还是供需面的因素导致。

从今年以来的市场成交和供应来看,并不难看出上半年其实整体供应不大,价格的下跌主要是需求的影响以及市场库存消化速度并不快。在这一个半月的价格下跌期,主要是对当时的社会库存和钢厂库存进行消化,而消化过程中的价格下跌,使得不少生产企业进入盈亏平衡点,再加上环保政策进一步加紧,高炉供应减弱,从生产企业开始挺价,进入让市场进入到一个相对活跃的状态。

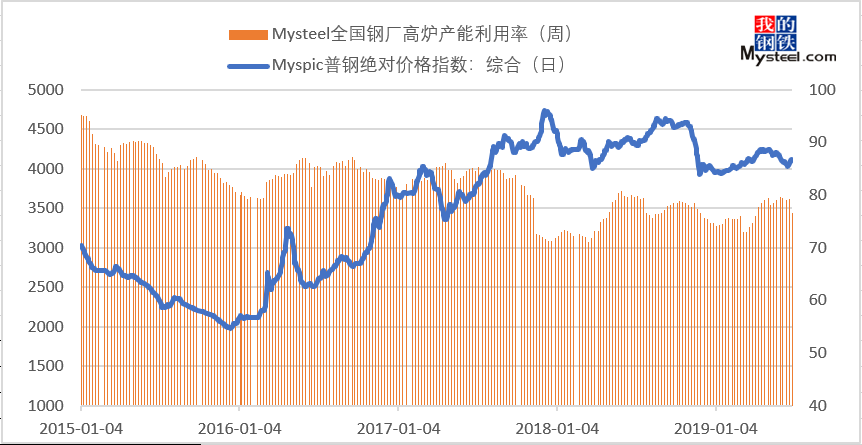

图一:高炉产能利用率及普钢价格走势 数据来源:钢联数据

由上图不难看出,今年以来的高炉产能利用率整体并不高,而自2015年开始由于供给侧改革的不断深化,高炉的产能利用率也在不断减弱,据Mysteel调研显示,2015年高炉的产能利用率为87.4%,2016年为83.6%,2017年为81.8%,2018年为76.4%,而2019年至今的均值为76.6%,虽较2018年的均值有所上升,但是仍处于偏低位置。再加上近期的环保高压下,高炉的利用率出现了明显的下降。而且按照近期的趋势来看,有进一步下降的趋势,也就是说高炉的整体供应有可能会继续减弱。

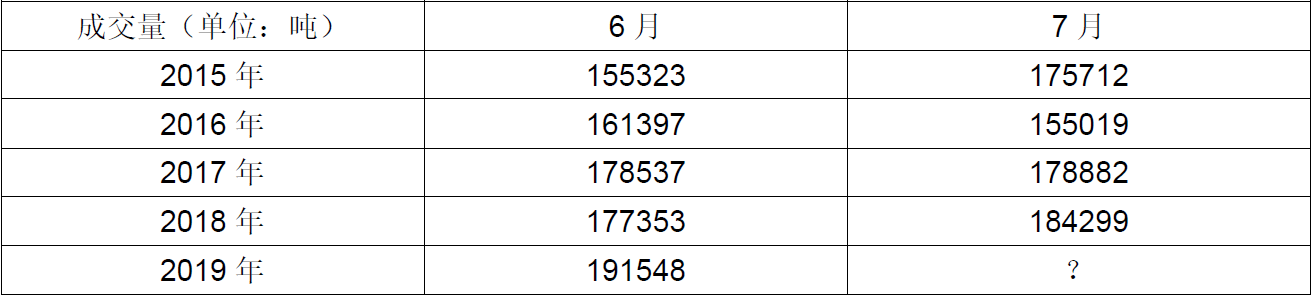

表一:近几年6月和7月建筑钢材成交量情况

供应的减弱似乎已经定局,但是还需要看需求的情况才能解释后期价格的走势如何,从近几年6月和7月的整体成交量来看,均值差距不大,而且大部分时间7月的成交量均值会略高于6月。所以从另外一个方向说,今年7月的整体建筑钢材日均成交量还有很大可能在19万吨左右,如果没有持续的阴雨天气的话,可能冲上20万吨也未可知。

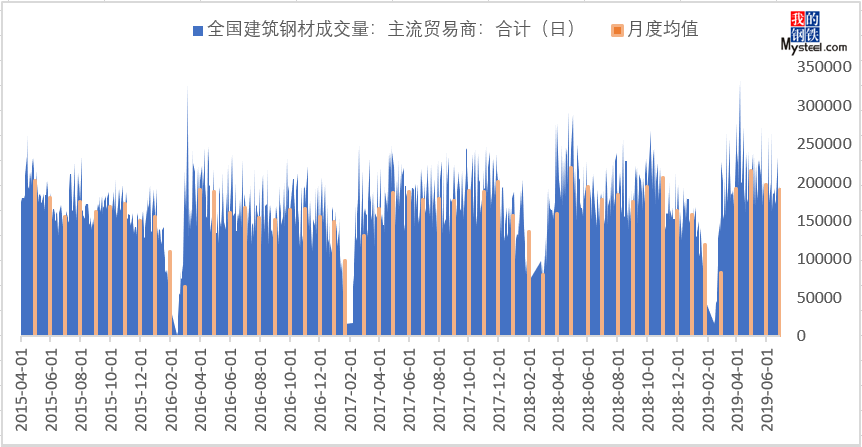

图二:全国建筑钢材日均成交量及月度均值 数据来源:钢联数据

那么对于7月份的预判就相对来说比较显而易见了。仅仅看成交量似乎说服力并不大,房地产数据应该更能说明需求的问题,3-5月份的新开工房屋面积同比增量分别为11.9%、13.1%、10.5%。同时房地产计划完成总投资额在今年也有大幅的提升,2017年全年同比增量均值为10.9%,2018年为10.6%,而2019年至今的均值为14.3%,可见今年的房地产投资也有较大的发力点。故而一方面的环保高压之下导致的供应减弱,另一方面的需求尚可,对于7月的钢价有着较大力挺作用。所以预计7月整体钢价会有一个震荡上行的走势,所需要谨防的是空气质量有所恢复之后,限产是否还能较大力度的执行下去。