据中国钢铁工业协会统计,1月~5月份,华北地区钢铁企业在国内共销售钢材7572.71万吨,同比增长13.78%;东北地区钢铁企业在国内共销售钢材2396.33万吨,同比增长10.79%;华东地区钢铁企业在国内共销售钢材8349.59万吨,同比增长6.94%;中南地区钢铁企业在国内共销售钢材3730.65万吨,同比增长12.18%;西北地区钢铁企业在国内共销售钢材1097.42万吨,同比增长14.58%;西南地区钢铁企业在国内共销售钢材1680.79万吨,同比增长16.40%。

中南地区钢材流量同比增幅最大

1月~5月份,重点钢铁企业钢坯流量按区域占比大小排序依次是:华北、华东、东北、中南、西北、西南、出口。与2018年1月~5月份相比,华东地区钢坯流量占比提高最大,提高了4.35个百分点;华北地区钢坯流量占比减少最大,减少了6.68个百分点;中南地区钢坯流量降幅较大,同比下降16.89%。

1月~5月份,重点钢铁企业钢材流量按区域占比大小排序依次是:华东、中南、华北、西南、出口、东北、西北。与2018年1月~5月份相比,中南地区钢材流量占比提高最大,提高了0.74个百分点;华北地区钢材流量占比减少最大,减少了0.45个百分点;中南地区钢材流量增幅最大,同比上升13.18%。

中南地区长材流量同比增幅最大

1月~5月份,重点钢铁企业长材流量按区域占比大小排序依次是:华东、中南、华北、西南、西北、东北、出口。与2018年1月~5月份相比,中南地区长材流量占比提高最大,提高了1.78个百分点;华东地区长材流量占比减少最大,减少了1.35个百分点;中南地区长材流量增幅最大,同比上升23.62%。

1月~5月份,重点钢铁企业板带材流量按区域占比大小排序依次是:华东、华北、中南、出口、西南、东北、西北。与2018年1月~5月份相比,西北地区板带材流量占比提高最大,提高了0.49个百分点;中南地区板带材流量占比减少最大,减少了0.36个百分点;西北地区板带材流量增幅最大,同比上升31.73%。

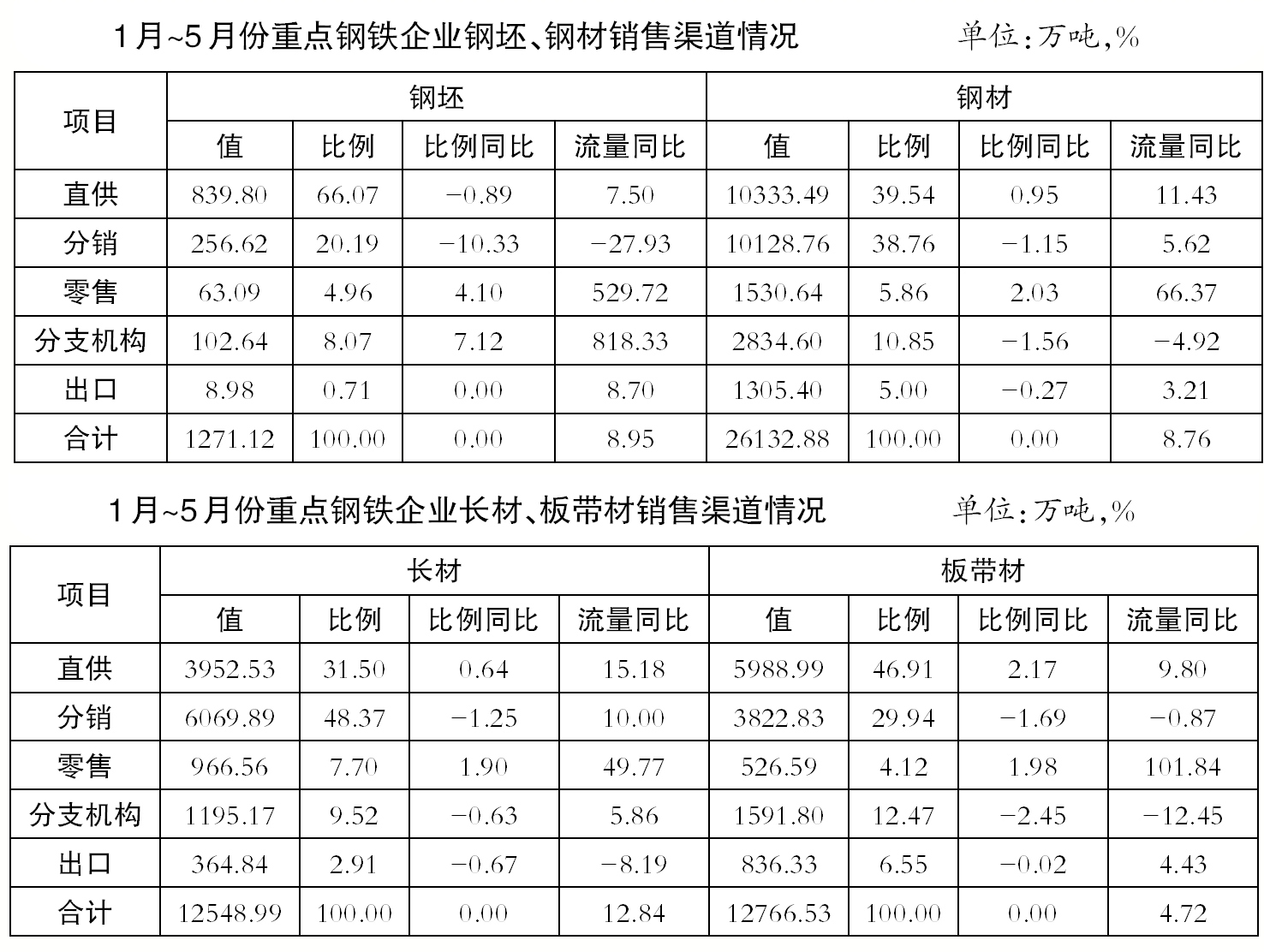

零售渠道钢材销量增幅最大

1月~5月份,重点钢铁企业钢坯按销售渠道占比大小排序依次是:直供、分销、分支机构、零售、出口。与2018年1月~5月份相比,钢坯分支机构占比提高最大,提高了7.12个百分点;分销占比减少最大,减少了10.33个百分点;分销渠道的钢坯销售量降幅最大,同比下降27.93%。

1月~5月份,重点钢铁企业钢材按销售渠道占比大小排序依次是:直供、分销、分支机构、零售、出口。与2018年1月~5月份相比,钢材零售占比提高最大,提高了2.03个百分点;分支机构占比减少最大,减少了1.56个百分点;零售渠道的钢材销售量增幅最大,同比上升66.37%。

零售渠道长材销量增幅最大

1月~5月份,重点钢铁企业长材按销售渠道占比大小排序依次是:分销、直供、分支机构、零售、出口。与2018年1月~5月份相比,长材零售占比提高最大,提高了1.90个百分点;分销占比减少最大,减少了1.25个百分点;零售渠道的长材销售量增幅最大,同比上升49.77%。

1月~5月份,重点钢铁企业板带材按销售渠道占比大小排序依次是:直供、分销、分支机构、出口、零售。与2018年1月~5月份相比,板带材直供占比提高最大,提高了2.17个百分点;分支机构占比减少最大,减少了2.45个百分点;零售渠道的板带材销售量增幅最大,同比上升101.84%。

钢材社会库存同比上升

企业库存同比下降

截至5月末,钢材社会库存量同比上升18.74%,比今年初上升42.49%,环比下降13.75%;重点钢铁企业钢材库存量同比下降1.28%,比今年初上升5.50%,环比上升3.62%。

分品种看,截至5月末,长材库存量比今年初增加20.54万吨,上升3.47%。其中,增加规模最大的品种是棒材,库存量比今年初增加10.50万吨,上升6.86%;增长幅度最大的品种是大型型钢,库存量比今年初增加2.72万吨,上升16.07%。板带材库存量比今年初增加37.54万吨,上升7.05%。其中,增加规模最大的品种是电工钢板带,库存量比今年初增加14.13万吨,上升61.30%;增长幅度最大的品种是热轧薄板,库存量比今年初增加1.13万吨,上升95.69%。