2019年上半年,在国际贸易局势不断升级,全球经济增长趋势放缓,中东地缘局势恶化的背景下,铜下游需求出现疲软态势,在二季度的铜市传统旺季出现旺季不旺的现象,铜价一度受消费低迷影响跌至两年来低位。

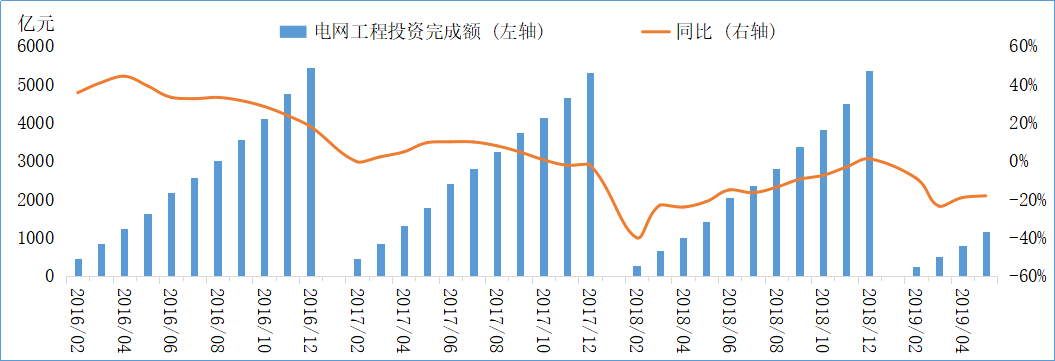

图一 电网工程投资完成额

数据来源:国家能源局

电力行业是国内铜消费的第一大领域,铜产品广泛应用于电线电缆、电机、输变电设备、电器附件等。在国家“去杠杆”等政策影响下,电源投资过去几年来已经在持续下滑,电源投资的持续下滑,必然对电网投资造成影响。从整体电网投资趋势来看,大部分电源供给及输电线路骨架逐步完善,电网建设投资的重心已经由主干网向配网侧转移。去年9月,国家能源局印发《关于加快推进一批输变电重点工程规划建设工作的通知》指出,将加快推进九项输配电重点工程,共涉及“七交五直”12条特高压线路。同时,农村电网升级也在加快推进,日前举行的常务会议指出要提前一年完成农村电网改造升级。

2019年1-5月份,全国电网工程完成投资1157亿元,同比下降18.2%。2019全年国家电网的计划投资额超过5100亿元,较2018全年完成额增加4.84%,在上半年电网工程投资大幅下滑的情况下,若要完成全年投资目标有一定难度,下半年配电网投资有望迎来冲刺期。

此外,中办、国办联合印发了专项债券发行及项目配套融资工作的通知,明确指出允许将专项债券作为符合条件的重大项目资本金。专项债新规为相关项目的资金提供了一个新渠道,将推进基建投资提速,基建投资提速对电网投资建设或有积极影响,预期将铜消费产生刺激。

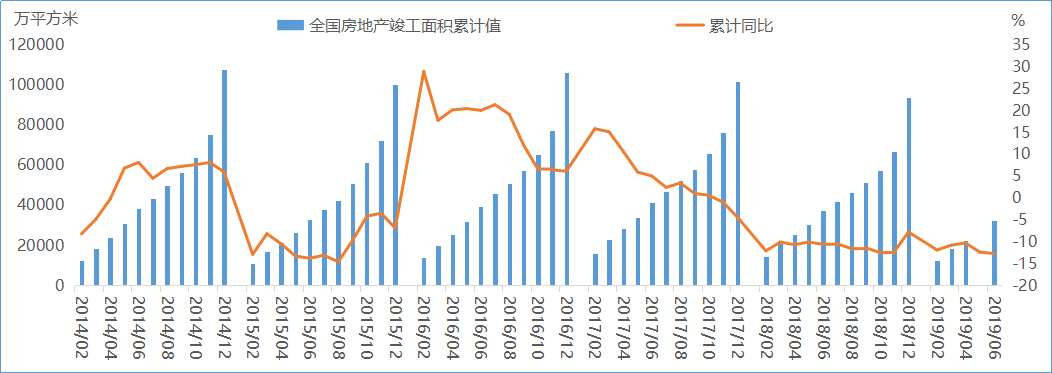

图二 全国房地产竣工面积

数据来源:国家统计局

房地产行业中,电线、电缆、铜水管、燃气管等均是涉及铜消费的主要产品,其中主要是供电设备消耗铜材比较多。2019年1-6月我国房地产竣工面积32426万平方米,累计同比下降12.7%,降幅再度扩大0.3个百分点。自2017年底以来,竣工面积一直延续下降的颓势,这与2014-2015年新开工面积的大幅下降有关,一般来说,新开工到竣工的传导时间需3-4年,2019年下半年竣工面积可能继续保持下降趋势,但随着2016年以来新开工面积持续提升,竣工面积有望在2019年底或2020年初实现止跌回升,届时铜在房地产行业的消费有望得到提振。

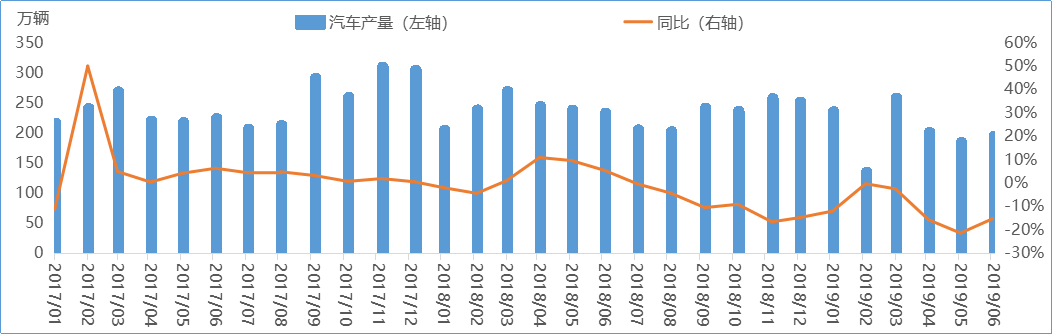

图三:中国汽车产量

数据来源:中国汽车工业协会

2019年1-6月,中国汽车产销量分别达1213.2万辆和1232.3万辆,同比下降13.7%和12.4%,销量降幅比1至5月略有收窄。市场预计,第三季度汽车市场压力将进一步扩大,一方面,7月、8月是传统汽车行业的销售淡季;另一方面,部分地区国六标准的实施和新能源补贴退坡,消费者购车成本可能回升。

传统汽车市场消费惨淡,新能源汽车快速增长。2019年6月,新能源汽车产销分别完成13.4万辆和15.2万辆,比上年同期分别增长56.3%和80.0%。累计方面,1-6月新能源汽车产销分别完成61.4万辆和61.7万辆,比上年同期分别增长48.5%和49.6%。新能源汽车耗铜量是传统汽车的3-4倍,但是当前新能源车占据总体汽车市场份额较少,在燃油车大幅下滑的背景下,短时间内铜消费可能会得到一定抑制,未来仍有很大增量空间。

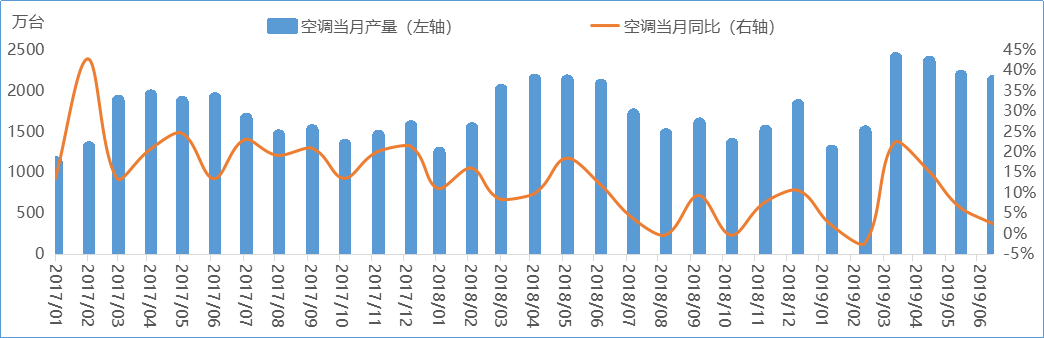

图四:中国空调产量

数据来源:国家统计局

2019年1-6月,中国房间空气调节器产量11978.8万台,同比增长10.2%;家用电冰箱产量4250.4万台,同比增长4.5%;家用洗衣机产量3732.5万台,同比增长9.2%。家用电器行业中,铜是主要的导电导热元器件,其中空调耗铜占据大头,近年来随着消费水平的提高,家电下乡等政策的刺激,以及房地产市场去库存的拉动,家电行业保持稳步增长趋势。但自2018年下半年以来,空调行业有所降温,增速逐步放缓,2019年春节过后,空调产量环比均称下降趋势。同时,空调销量也在5月份出现内销外销同时下降的情况,导致库存高企,从前一阶段格力举报奥克斯的事件也可以看出,空调行业产能过剩,竞争已趋向白热化。第三季度行业逐渐进入生产淡季,产量预计将有大幅下滑,对铜的消费也将随之减少。

供给方面,海外矿端干扰因素不断,智利Chuquicamata铜矿工人停工2周,秘鲁Las Bambas矿山社区封锁道路,赞比亚实行新矿业税,Grasberg露天开采转为地下开采,智利铜矿整体品位下滑,秘鲁Tia Maria铜矿发生抗议…铜精矿供给偏紧格局持续,短时间内预计难以得到缓解。

近月来,全球掀起新的一轮降息潮,美联储近期亦有降息预期,中国上半年国内生产总值同比增长6.3%,国民经济运行在合理区间,延续了总体平稳、稳中有进发展态势,近日偏乐观的经济数据提振市场信心,对铜价形成利好。

总体看来,电网投资上半年大幅下滑,下半年若要完成年度投资目标,配电网投资预计迎来冲刺期;房地产行业房屋竣工面积持续下降,随着2016年新开工面积提升的传导,竣工面积有望在2019年底或2020年初实现止跌回升;传统汽车产销惨淡,虽然新能源汽车保持快速增长,但汽车行业整体对铜的消费短时间内难见好转;家电行业保持稳步增长,但空调行业产能过剩,库存高企,业内竞争趋向白热化。2019年上半年,铜需求端明显受经整个经济周期波动影响表现疲软,供给端预计延续偏紧格局。全球为应对经济增长放缓危机,掀起一轮新的降息潮,中国增值税改革、个税改革、定向降准、专项债新规等一系列逆周期调控政策也陆续落实。下半年,在宏观政策的推动下,若电网投资加速增长,房地产竣工面积止跌回升,铜市消费有望在四季度回暖,届时在供给紧缺的叠加作用下,铜价或将突破当前底部震荡的弱势格局。