引言: 本周进口矿价格以下跌为主,市场交投氛围较弱,成交减量。下周,到港量或将有所回落,需求受唐山陆续复产影响有所增加,但钢厂利润不高,矿价上涨空间有限,预计价格以震荡运行为主。

一、价格回顾

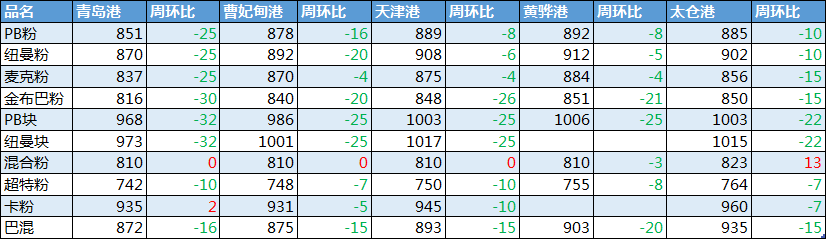

港口现货与远期现货方面,本周五Mysteel62%澳粉指数107.65元/吨,环比跌10.95美元/吨;Mysteel62%澳粉现货指数860元/吨,跌25元/吨;Mysteel65%球团溢价指数为30.45美元/吨,涨8.45美元/吨;Mysteel62.5%块矿溢价指数0.1905美元/吨,跌0.018美元/吨。本周PB粉远期浮动溢价+3.9美元/吨,跌0.2美元/吨。

衍生品市场方面,连铁主力合约由于换月,截止周五下午收盘724.5,环比下跌39.5元/吨,截至周四, SGX主力合约收于112.97美元/吨,跌7.19美元/吨;交割利润持续增加,青岛港金布巴粉09合约卖方厂库交割利润-34.69元/吨,环比增加6.31元/吨,同比去年减少25.78元/吨。

价差方面,本周高低品价差持续收窄,青岛港PB粉与超特粉价差109元/吨,环比收窄15元/吨;巴西矿溢价持续扩大,青岛港PB粉与卡粉价差-84元/吨,环比扩大27元/吨;粉块价差持续收窄,青岛港PB粉与PB块价差-117元/吨,环比收窄7元/吨。期现基差方面,由于期货主力合约换月,PB粉基差126.5;超特粉基差17.5。

利润方面,进口利润增加。截止周五,青岛港PB粉进口利润58.91元/吨,环比增加48.36元/吨;青岛港卡粉进口利润47.74元/吨,环比增加48.47元/吨;青岛港PB块进口利润27.29元/吨,环比增加45.45元/吨。河北地区钢厂螺纹吨钢毛利润27.87元/吨,较上周减少74.20元/吨。废钢与铁水成本价差本周为235.93元/吨,价差较上周扩大23.58元/吨。

二、市场回顾

1、市场成交情况

本周Mysteel统计港口现货日均成交94万吨,环比上周减少16.3万吨,7月日均成交量112.8万吨。本周整体成交持续减量,主要河北地区限产影响,需求转弱,港口现货采购需求减弱。

本周Mysteel统计远期现货日均成交33万吨,环比上周减少20.76万吨,7月日均成交量53.8万吨。远期现货市场活跃度一般,商家出货积极性尚可,然询盘氛围较弱。高品方面,精粉需求依然较差。非主流资源方面,低品印粉、印度球团固定价报价维稳,市场询盘较差。

2、各区域市场情况

华北区域:现货交投清淡 高品热度升温

本周唐山市生态环境部草拟《8月份全市大气污染防治强化管控方案》的通知,虽然该《方案》限产力度较7月有明显放松,但唐山地区钢厂并未出现补库热潮,按需补库仍是目前的主流方式;另外武安市政府7月31日印发了《武安市 2019 年钢铁焦化水泥行业八月份大气污染防治强化管控实施方案》的通知,目前武安地区正在执行严格限产状态,导致现货采购节奏放缓。

本周样本内仅有70%的钢厂进行采购,成交品种集中在PB粉、混合粉等资源,块矿品种询盘较差,本周卡粉热度回升,部分钢厂有新增卡粉用量配本地精粉或非主流矿的操作。

综合来看,虽然临近周末期货盘面出现明显下调,但市场心态并不过分悲观。根据政策,已有部分钢厂在陆续复产,随着自身库存被消化,供应紧平衡或能带动矿价转好,下周进口矿现货市场仍然可期。

华东区域:钢厂用料调整 高低品抗跌性强

本周山东进口矿港口现货市场持续回落,高品澳粉领跌,以青岛港为例,周内下跌25-30元/吨不等,中低品及卡粉价格较为抗跌,甚至卡粉周内逆势上涨2元/吨。

品种上来看,本周高品澳洲粉块资源表现弱势。低利润,出货难致使钢厂考虑降本增效的问题,而高品澳粉性价比降低,尤以金步巴表现最为明显,部分钢厂增加卡粉或精粉配合超特粉、PMI粉或SP10使用,加上卡粉资源集中性强,价格较为强劲。

心态上来看,部分贸易商前期积极出货,六月份成本的资源利润大多已兑现,当前七月高成本资源出货压力较大。但仍有个别贸易商心态较为悲观有低价甩货行为,使现货价格难以维持。钢厂方面按需补库,据笔者了解,本周区域内钢厂下游出货显难,少有订单,且利润收缩,钢坯价格几乎达到成本线以下。综上来看,预计下周矿价或仍维持阶段性回调。

沿江区域:现货大幅下跌 市场交投清淡

本周沿江区域价格以下跌为主,市场交投氛围较弱。

分品种来看,沿江区域PB粉资源较为集中,虽目前资源有所减少,但近期有20万吨即将到港;块矿方面,由于需求的减弱,询盘减少,价格也持续下跌,部分贸易商表示块矿出货较难,不得不低价出货,这也是粉块价差持续收窄的主要原因。

钢厂方面,库存有所下降,但在矿价波动频繁时,补库心态不明显,以观望为主,同时由于近期利润持续被压缩,部分钢厂增加了中低品的需求以降成本,但是增加比例有限。据了解,目前江苏地区钢厂利润有200-300,随着8月的到来,7月成本的库存使得钢厂利润持续收缩,但钢厂库存较低仍存在刚性补库需求,矿价依旧有支撑。

三、基本面

上周,中国铁矿石到港因集中性到港大幅上涨382.1万吨,下周因前期发运量的影响,到港量将出现回落。

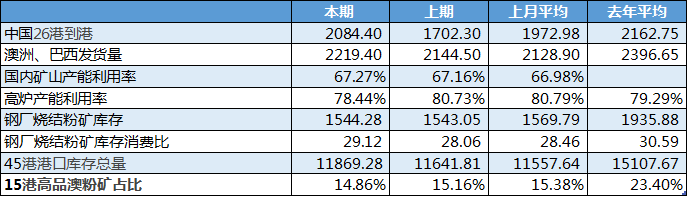

上周中国铁矿石到港量2084.4万吨,环比上涨382.1万吨,基本与去年周均到港持平。分国别来看,上周澳矿到港量环比大幅上涨421.3万吨,达到1564万吨的绝对高位。非主流矿到港量201.8万吨,环比上涨43.6万吨高于上月周均;巴西矿到港318.6万吨,虽较上期下降82.8万吨,但是也处于近几个月高位。区域方面,上周华北区域到港量增幅最大,以曹妃甸为首上涨140.4万吨,增幅237%。本周,根据前期澳洲巴西发运情况推算,澳洲到港量下滑,巴西较为稳定,预计(7/29-8/4)到港总量将有所回落。

上周全球铁矿石发运总量2864.8万吨,环比增加130.4万吨;其中澳洲发货总量1582.7万吨,环比增加47.9万吨,高于去年同期发运水平,但仍比上月周度发运均值低7.3%;巴西发货总量636.7万吨,环比增加26.7万吨,远低于去年同期发运水平;其他国家发运量同样增加至531.3万吨,包括印度、加拿大等。分矿山来看,力拓和CSN因上周有新增泊位检修,发运量有所回落;BHP和VALE由于前期检修结束,发货量持续回升。本周(7/29-8/4),泊位检修较少,预计发运量仍将增加。

本周Mysteel统计全国186矿山样本产能利用率为67.27%,环比上次调研增0.11%,库存366.5万吨,环比增5.5万吨;本次矿山产能利用率小幅上涨,主要表现在河北矿山检修结束,东北地区大矿山产量小幅增加;其中华东地区两矿山因安全事故短期停产,拖累产能产能利用率上升,整体产能利用率小幅增加;矿山精粉库存表现为小幅增加,主要表现为西南和华东地区,东北和华北地区精粉库存仍继续下降。

本周,港口库存因到港增加及河北疏港限制,累库227万吨,下周在唐山陆续复产后预计港口将出现去库。

本周247家高炉开率80.95%,环比增0.81%;本周新增复产高炉8座,区域较为分散,以例检高炉正常复产为主;本周新增检修高炉3座,以华北和西南地区为主,检修时间7-20天不等;本周日均铁水产量219.34万吨,环比降6.4万吨,受唐山地区连续三天闷炉影响所致,本周日均铁水产量降幅明显;从下周趋势来看,河北地区高炉仍将陆续复产,高炉开工率及铁水产量将逐步回升。

本周港口库存11869万吨,环比上周增227万吨。本周因到港增加及河北疏港限制影响下,库存增加明显。分区域来看,华北地区港口库存增加174万吨,唐山两港由于禁止汽车运输,本周两港日均疏港量仅23万吨,下降至去年以来最低水平;沿江地区库存增加68万吨,其余地区库存整体小幅波动。

本期64家钢厂进口烧结粉总库存1544.28万吨,环比增加1.23吨,钢厂库存低位震荡,部分钢厂增加海飘库存致使库存增加,但同时沿海部分钢厂以消耗库存为主,港口现货采购量以维持生产为主,增加库存动力不足,库存总体波动较小;进口烧结粉矿日耗53.04万吨,环比上期减少0.53万吨,烧结日耗受唐山烧结阶段性停产影响较大,山西区域有钢厂烧结复产部分抵消唐山限产的日耗降低量,其余区域总体变化幅度较小,8月唐山烧结部分复产将提高样本钢厂烧结日耗;由于库存持稳,但日耗持续下跌,本周进口矿库存消费29.12增加0.31,总体库存消费处于高位。

四、本周热点回顾

1、2019年上半年世界粗钢产量增长:4.9%据世界钢铁协会对64个成员经济体的统计,上半年世界粗钢产量为9.25亿吨,同比(以下同)增长4.9%。其中,6月份产量为1.59亿吨,增长4.6%。世界最大粗钢生产国中国上半年产量为4.92亿吨,增长9.9%。其中,6月份产量为8753.3万吨,增长10.0%。

亚洲其他国家中,印度上半年产量为5695.9万吨,增长5.0%;6月份产量为933.6万吨,增长4.0%。日本上半年产量为5108.2万吨,下降3.6%;6月份产量为878.9万吨,增长0.4%。韩国上半年产量为3644.5万吨,增长1.1%;6月份产量为595.8万吨,下降2.6%。越南上半年产量为817万吨,增长31.5%;6月份产量为135万吨,增长7.8%。巴基斯坦上半年产量为164.9万吨,下降34.4%;6月份产量为28万吨,下降36.7%。

欧盟28国上半年产量为8474.4万吨,下降2.5%;6月份产量为1379万吨,下降3.0%。其中,德国上半年产量为2071.7万吨,下降5.1%;6月份产量为340.5万吨,下降5.8%。意大利上半年产量为1256.1万吨,下降2.0%;6月份产量为208.6万吨,下降2.5%。法国上半年产量为770.2万吨,下降3.5%;6月份产量为131万吨,增长3.4%。西班牙上半年产量为741.8万吨,持平;6月份产量为121万吨,增长2.3%。

俄罗斯上半年产量为3575.7万吨,下降0.7%;6月份产量为587.5万吨,下降2.6%。乌克兰上半年产量为1093万吨,增长5.2%;6月份产量为165.9万吨,下降3.0%。

美国上半年产量为4434.5万吨,增长5.4%;6月份产量为727.6万吨,增长3.1%。加拿大上半年产量为583.4万吨,下降10.9%;6月份产量为97万吨,下降7.6%。

巴西上半年产量为1724.3万吨,下降1.4%。6月份产量为282.3万吨,下降3.1%。

2、关于唐山地区8月份钢企停限产追踪报道:据Mysteel获悉,7月30日,唐山市生态环境部草拟《8月份全市大气污染防治强化管控方案》的通知。为此Mysteel调研了多家唐山地区的钢企,确实大部分钢厂有听到或收到了草拟的方案文件,但表示具体的实施计划还须等唐山市政府下发正式文件后制定。

我们认为按照此方案的规定,唐山地区钢厂8月份的限产情况相比7月的确会稍微宽松一些,体现在(1)降低了唐山地区部分钢企烧结机(球团)、高炉的停限产比例;(2)减少了部分高炉停限产的钢企数量。

据Mysteel初步调研显示,唐山地区钢厂8月份铁矿日均需求总量或将比7月份增加15.21万吨/天;其中进口矿粉矿日均8.69万吨/天、国产矿粉矿1.74万吨/天;球团块矿的需求量将增加4.78万吨/天。

3、Grange Resources二季度球团产量40.23万吨:7月30日,澳大利亚球团生产商(Grange Resources)发布2019年第二季度运营报告,报告具体内容如下:

产量方面:二季度,格兰治资源公司球团产量为40.23万吨,环比减少5万吨(11%),同比减少21万吨(34%);球团库存量为22.99万吨,环比增加7.6万吨;二季度减产主要是由于西部矿区的开采量有所下降。

二季度公司对选厂及球团厂进行了检修,为下半年满负荷生产做好了准备。

销量方面,二季度铁矿石产品(球团+精粉+铁矿碎料)总销量为35万吨,环比减少16万吨,同比减少38万吨;其中,球团销量为32.66万吨,环比减少16万吨,同比减少36万吨;今年一季度开始有少量精粉出售,二季度精粉销量45吨,环比增加9吨。

4、二季度CSN自产铁矿石产量为832万吨 环比增加2%:7月31日,巴西CSN公司发布2019年第二季度产销报告,报告内容如下:

铁矿产量方面:二季度CSN自产铁矿石产量为832万吨,环比增加13万吨(2%),同比增加158万吨(23%);上半年CSN自产铁矿石总产量为1651万吨,同比增加364万吨(28%);二季度公司从第三方采购铁矿石量为179万吨,环比增加26万吨,同比减少9万吨。

铁矿销量方面:本季度铁矿石总销量为1014万吨,环比增加128万吨(14%),同比增加201万吨(25%);上半年总销量为1900万吨,同比增加340万吨(22%);其中外售至海外市场比例占89%,较上季度提高了2个百分点。

5、2019年第二季度Metinvest铁精粉产量725万吨:7月30日,Metinvest BV发布其二季度及上半年运营报告,报告显示:

2019年第二季度,Metinvest铁精粉产量725万吨,同比增加4.6万吨(1%),主要是Northern GOK增加了8.7万吨,弥补了Ingulets GOK 4.1万吨的减量;Central GOK本季度产量持平。

2019年第二季度,Metinvest可贸易铁矿石产量457.1万吨,环比增长13.3万吨(3%)。由于二季度Northern GOK矿区生产的自用球团减少,加上Central GOK设备定期检修,整体球团产量较低,可贸易铁精粉产量达268.5万吨,环比增长23.9万吨(10%)。

2019年上半年,Metinvest集团铁精粉产量1445.4万吨,同比增长46.7万吨(3%),主要是由于选矿厂的产能利用率提高和铁矿石铁品位的增加。由于集团内铁矿石自用量下降,可贸易铁精粉产量同比增长133.9万吨(35%)。可贸易球团产量同比增加13.4万吨(4%),主要是铁精粉产量大幅增加,自用量下降,再加上Northern Gok和Central Gok在2018年全面检修结束后,生产效率提高。

6、2019年二季度安赛乐米塔尔铁矿石产量1640万吨 环比增加4%:8月2日,全球综合性大型钢铁公司安赛乐米塔尔(ArcelorMittal)发布2019年第二季度运营报告,报告显示:

二季度铁矿石安米自有铁矿石产量为1460万吨,环比增加4%,同比增加1.2%,主要是由于安米旗下加拿大矿山以及乌克兰铁矿石项目产量增加,一定程度上抵消了利比里亚、哈萨克斯坦以及墨西哥Volcan 矿山的减量。2019年上半年自有铁矿石产量为2870万吨,同比减少1.4%。

二季度铁矿石销量为1550万吨,同比增加6.1%;其中990万吨以市场价格销售;2019年上半年铁矿石总销量2930万吨,同比增加3%,其中以市场价格销售的铁矿石为1910万吨。

五、下周市场预判

本周铁矿石价格弱势下行。下周来看,根据前期澳巴发运量的影响,到港量或将有所回落;需求端方面,目前受唐山地区连续闷炉影响铁水下降,但后期伴随着河北地区陆续复产,需求将有所回升。下周港口库存或因疏港的恢复而出现去库,但港库相对位置偏低以及资源集中依旧是价格的一个强有力的支撑,而钢厂目前对于现货采购偏谨慎。预计下周铁矿石价格整体以震荡运行为主,重点关注唐山复产补库情况。